A continuación se detallan los principales plazos que los contribuyentes deben tener en cuenta para cumplir con sus obligaciones fiscales.

Impuesto sobre la renta y complementario (grandes contribuyentes)

Las personas naturales, jurídicas o asimiladas, así como los contribuyentes del régimen tributario especial que sean considerados grandes contribuyentes, deberán presentar la declaración del impuesto sobre la renta y complementario correspondiente al año 2024 y efectuar el pago en tres cuotas. Los plazos, según el último dígito del NIT, son los siguientes:

i) Primera cuota: entre el 11 y el 24 de febrero del 2025.

ii) Segunda cuota: entre el 9 y el 24 de abril del 2025.

iii) Tercera cuota: entre el 11 y el 25 de junio del 2025.

Además, algunos grandes contribuyentes, como las instituciones financieras y las entidades aseguradoras, deberán liquidar un anticipo del impuesto sobre la renta por el año gravable 2025, con los pagos divididos en dos cuotas:

i) Primera cuota (50 %): entre el 9 y el 24 de abril del 2025.

ii) Segunda cuota (50 %): entre el 11 y el 25 de junio del 2025.

Impuesto sobre la renta (personas jurídicas)

Las personas jurídicas, sociedades y asimiladas que no sean grandes contribuyentes deberán presentar la declaración y pagar el impuesto sobre la renta correspondiente al año 2024 en dos cuotas. Los plazos son los siguientes:

i) Primera cuota: entre el 12 y el 23 de mayo del 2025.

ii) Segunda cuota: entre el 9 y el 22 de julio del 2025.

Las entidades del sector cooperativo también deberán cumplir con estas mismas fechas para la declaración y pago del impuesto.

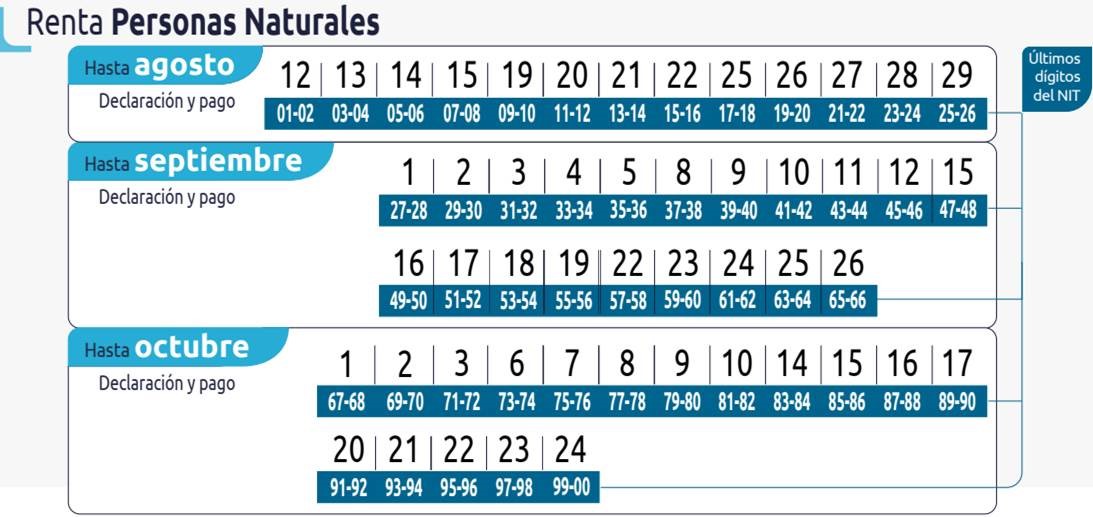

Impuesto sobre la renta y complementario de personas naturales y sucesiones ilíquidas: los plazos para la presentación y el pago de este impuesto, correspondiente al año gravable 2024, son entre el 12 de agosto y el 24 de octubre del 2025, de acuerdo con los dos últimos dígitos del NIT.

Las personas o entidades no residentes en Colombia con presencia económica significativa deberán realizar pagos anticipados bimestrales del impuesto sobre la renta y complementario. Los plazos para los pagos de los bimestres son los siguientes:

Enero-febrero: hasta el 14 de marzo del 2025.

Marzo-abril: hasta el 15 de mayo del 2025.

Mayo-junio: hasta el 14 de julio del 2025.

Julio-agosto: hasta el 12 de septiembre del 2025.

Septiembre-octubre: Hasta el 18 de noviembre del 2025.

Noviembre-diciembre: hasta el 16 de enero del 2026.

La declaración anual de este impuesto deberá presentarse a más tardar el 22 de abril del 2026.

Otros impuestos y obligaciones

Obras por impuestos: las personas jurídicas que deseen vincularse al régimen de obras por impuestos deberán presentar la declaración y pagar la primera cuota antes del 30 de mayo del 2025. Los grandes contribuyentes que se vinculen a este régimen deberán cumplir con la misma fecha límite para presentar la declaración y pagar la segunda cuota.

Declaración de activos en el exterior

Los grandes contribuyentes y personas jurídicas que tengan activos en el exterior superiores a 2.000 UVT deberán presentar la declaración de activos en el exterior en las siguientes fechas:

Grandes contribuyentes: entre el 9 y el 24 de abril del 2025.

Personas jurídicas: entre el 12 y el 23 de mayo del 2025.

Personas naturales: entre el 12 de agosto y el 24 de octubre de 2025.

Impuesto sobre las ventas (IVA)

Los responsables del IVA que hayan tenido ingresos brutos superiores a 92.000 UVT deberán cumplir con las fechas de vencimiento bimestrales. Los plazos para los bimestres serán:

Enero - febrero: entre el 11 y el 25 de marzo del 2025.

Marzo-abril: Entre el 12 y el 23 de mayo del 2025.

Mayo - junio: Entre el 9 y el 22 de julio del 2025.

Julio-agosto: Entre el 9 y el 22 de septiembre del 2025.

Régimen Simple de tributación (RST)

Los contribuyentes inscritos en el régimen Simple de tributación deberán presentar la declaración anual consolidada del impuesto sobre la renta entre el 15 y el 23 de abril del 2025. Además, aquellos responsables del IVA deberán presentar y pagar la declaración anual consolidada del IVA entre el 17 y el 21 de febrero del 2025.

Impuesto sobre las ventas (IVA)

Los grandes contribuyentes, personas jurídicas y naturales que sean responsables del impuesto sobre las ventas (IVA) y que hayan tenido ingresos brutos iguales o superiores a 92.000 UVT a 31 de diciembre del año gravable 2024, es decir, por $ 4.329.980.000, tendrán la obligación de presentar y pagar con una periodicidad bimestral el IVA, teniendo en cuenta el último dígito del NIT

También corresponderán los mismos plazos a los responsables de IVA por la prestación del servicio telefónico.

Los vencimientos por cada bimestre son:

Plazos bimestrales de vencimiento del IVA:

Enero-febrero: entre el 11 y el 25 de marzo del 2025.

Marzo - abril: entre el 12 y el 23 de mayo del 2025.

Mayo - junio: entre el 09 y el 22 de julio del 2025.

Julio - agosto: entre el 09 y el 22 de septiembre del 2025.

Septiembre - octubre: entre el 12 y el 26 de noviembre del 2025.

Noviembre - diciembre: entre el 13 y el 26 de enero del 2026.

Fuente: Ámbito Jurídico